Die ees Europe 2025 in München war der zentrale Treffpunkt für zukunftsweisende Einblicke in innovative Speicherprojekte, neue Produkte, aktuelle Forschungsergebnisse und Strategien rund um Batteriespeicher. Besonders hervorzuheben war die Konferenzsession „Zukunftstrends: Marktentwicklungen und relevante Anwendungsmöglichkeiten“ am 6. Mai 2025 im Rahmen der begleitenden ees Europe Conference.

In dieser Session präsentierte der Branchenverband SolarPower Europe eine exklusive Vorschau auf den neuen „European Market Outlook for Battery Storage 2025–2029“, der im Rahmen von The smarter E Europe veröffentlicht wurde. Der jährlich erscheinende Bericht analysiert die Entwicklung des europäischen Marktes für Batteriespeicher und bietet tiefgehende Einblicke in zentrale Anwendungsbereiche wie Großspeicher, industrielle und gewerbliche Speicherlösungen sowie Heimspeicher.

Neben fundierten Marktprognosen für verschiedene Szenarien enthält der Bericht auch konkrete politische Handlungsempfehlungen zur Förderung von Batteriespeichern in Europa. Die vollständige Ausgabe steht

kostenfrei über The smarter E Digital zum Download

zur Verfügung. Die wichtigsten Prognosen und Trends für den Zeitraum 2025 bis 2029 sind in diesem Artikel kompakt zusammengefasst.

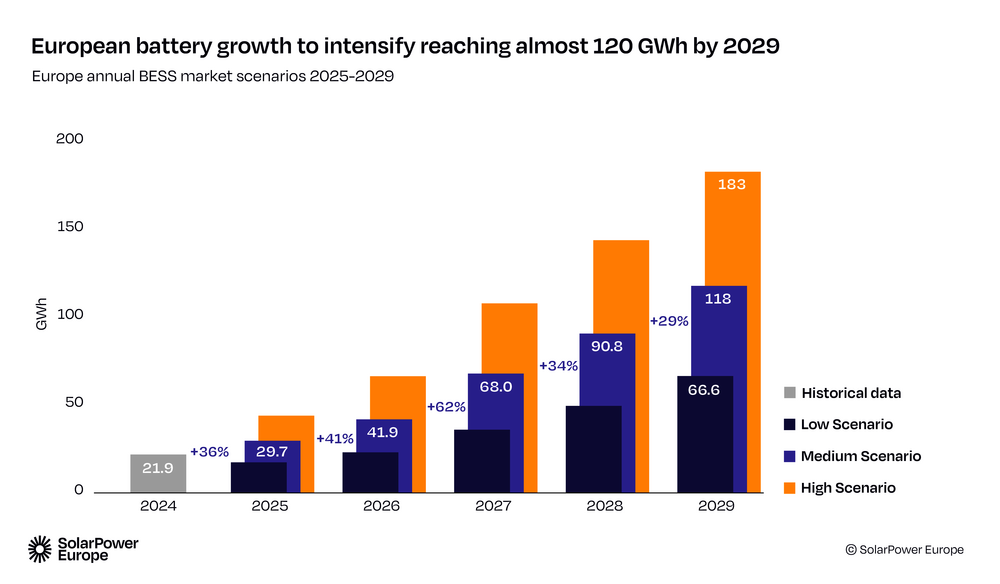

Rückblick auf den europäischen Batteriespeichermarkt 2021–2024

Nach drei Jahren dynamischen Wachstums hat sich der Ausbau von Batteriespeichern in Europa im Jahr 2024 spürbar verlangsamt. Zwischen 2021 und 2023 hatte sich die neu installierte Kapazität nahezu jährlich verdoppelt. Im Jahr 2024 stieg sie hingegen nur noch um 15 Prozent auf 21,9 GWh – im Vergleich zu 19,1 GWh im Jahr 2023.

Das rasante Wachstum bis 2023 lässt sich vor allem durch die stark gestiegenen Strompreise erklären: Zwischen Juni 2021 und März 2023 kletterten die Strompreise in der EU erheblich – für nicht-private Verbraucher um 131 Prozent, für private Haushalte um 79 Prozent. Dieses Preisniveau machte Batteriespeicher wirtschaftlich besonders attraktiv. Im Zeitraum von Juni 2023 bis Juni 2024 sanken die Strompreise jedoch wieder deutlich: Nicht-private Verbraucher zahlten rund 22 Prozent weniger, private Haushalte etwa 9 Prozent weniger. Diese Entspannung auf dem Energiemarkt bremste die Dynamik beim Ausbau von Batteriespeichern spürbar.

Der Marktanteil von Heimspeichern lag 2024 bei 57 Prozent, mit einer installierten Kapazität von 10,8 GWh (2023: 12,2 GWh). Der Anteil gewerblicher Speicherlösungen blieb mit stabilen 10 Prozent konstant; in absoluten Zahlen stieg ihre Kapazität leicht von 1,9 GWh (2023) auf 2,2 GWh (2024). Der Anteil der Großspeicheranlagen wuchs deutlich auf 33 Prozent (2023: 29 Prozent) – mit einer installierten Kapazität von 8,8 GWh, fast doppelt so viel wie im Vorjahr mit 4,9 GWh. Diese Zahlen zeigen: Während der Heimspeichermarkt 2024 erstmals an Schwung verlor, etablieren sich Großspeicher zunehmend als Wachstumstreiber des europäischen Batteriespeichermarkts.

Für das Jahr 2025 wird ein signifikanter Ausbau der Batteriespeicherkapazitäten in Europa erwartet: Die neu installierte Kapazität soll auf 29,7 GWh steigen – ein Zuwachs von 36 Prozent gegenüber 2024. Dabei verschieben sich die Marktanteile deutlich: Der Anteil der Großspeicher dürfte um 15 Prozentpunkte zunehmen, der Bereich der gewerblichen und industriellen Speicherlösungen (C&I) um 2 Prozentpunkte, während der Heimspeichermarkt voraussichtlich um 17 Prozent zurückgeht. Großspeicher werden im Jahr 2025 voraussichtlich zur treibenden Kraft des europäischen Marktes und könnten ein durchschnittliches jährliches Wachstum von rund 40 Prozent auslösen.

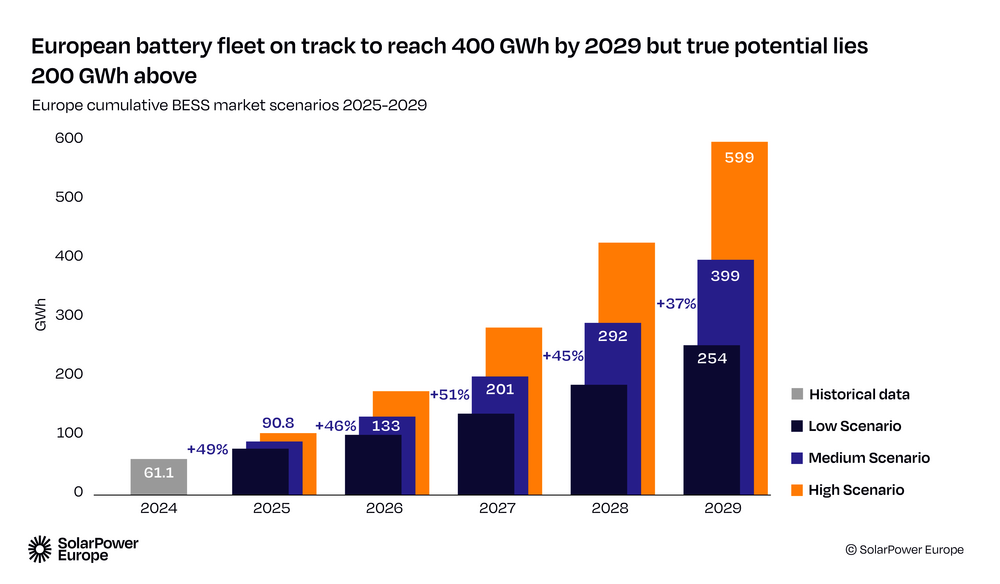

Bis 2029 wird mit einer weiteren Beschleunigung des Marktwachstums gerechnet. In Abhängigkeit vom Szenario könnten die jährlichen Neuinstallationen folgende Kapazitäten erreichen:

• Mindestszenario: 66,6 GWh

• Mittleres Szenario: 118 GWh

• Best-Case-Szenario: bis zu 183 GWh